2023-09-19

2023-09-19 2512

2512

中厚板作为重要的结构材料,是造船、机械、能源、钢结构等行业的基础原材料。“十三五”以来,我国中厚板生产消费保持稳定增长态势,特别是“十四五”以来,在造船、钢结构等行业带动下,中厚板需求旺盛,一批中厚板生产线开工建设或规划实施,预计未来几年中厚板产能将快速增长,不仅要警惕可能出现的新一轮中厚板供给过剩问题,而且要更加注重品种结构调整,避免同质化竞争。

本文将对国内现有宽厚板产能情况进行统计分析,以探究中厚板市场供需形势。

事件

6月18日,世界最宽板材生产线在河南钢铁集团周口基地正式开工。该产线采用5.6米粗轧和5.5米精轧双机架配置,其中粗轧是目前世界上唯一宽度超过5.5米的轧机,预计将于2024年10月起逐渐热试投产,致力于打造国内首条全线数字化智能化的宽厚板生产线。

截至今年6月底,经市场机构统计,全国还有6条正在新建的宽厚板生产线,共有1300万吨的新增中厚板产能(含240万吨不锈钢);据我的钢铁调研,截至2022年底,全国共拥有板材年设计产能5亿吨以上,其中2022年共增加1400万吨产能。

深度

现状中厚板消费增速高于钢材消费量增速

第一,中厚板产能快速提升。

进入21世纪后,随着我国装备制造能力的快速提升,轧机工艺装备国产化进程加速,中厚板建设成本、建设难度快速下降,中厚板生产能力及装备水平大幅提升,我国已成为世界第一大中厚板生产国和净出口国。

据不完全统计,我国现有中厚板生产线超过72套,生产能力约为9670万吨。按轧机规格分,5000毫米及以上轧机有7套,产能约为1240万吨,占比约为13%;4000毫米级轧机(4000毫米~5000毫米轧机)有11套,产能约为1660万吨,占比约为17%。按装备水平分,具备领先水平的轧机有29套,产能约为4440万吨,占比约为46%;具备先进水平的轧机有17套,产能约为2450万吨,占比约为25%。近年来,受下游需求带动,部分钢铁企业开始谋划新建中厚板生产线,据不完全统计,2022年以来已建成和在建、拟建中厚板生产能力超过1500万吨,全部建成之后中厚板生产能力将超过1.1亿吨。

第二,中厚板产销量保持高位。

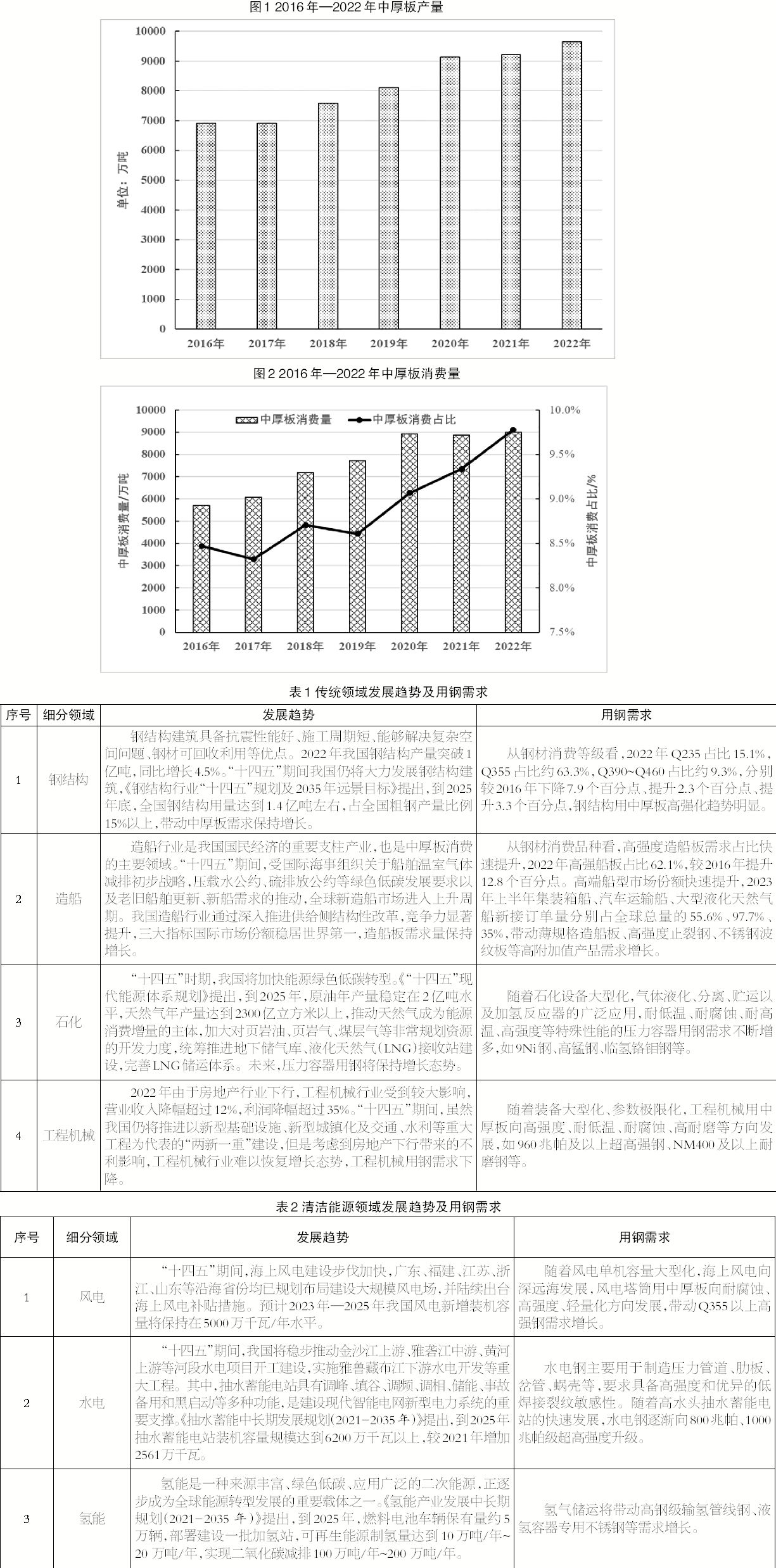

产量。“十三五”以来,我国中厚板(含特厚板、厚钢板、中板,下同)产量稳步增长,由2016年的6920万吨增至2022年的9647万吨,2016年—2022年年均增速达到5.7%。同时,一大批高端品种研发生产实现重大突破,如鞍钢航母甲板用钢、舞钢177.8毫米海洋平台用齿条钢A514GrQ和大厚度临氢铬钼钢、宝武690兆帕级桥梁钢Q690qENH、南钢9Ni钢等,为国家重点项目、重大工程及国防建设提供了有力支撑。

消费量。“十三五”以来,我国中厚板消费量保持快速增长,扣除重复材,中厚板实际消费量由2016年的5700万吨快速增长至2022年的9000万吨,2016年—2022年年均增速达到7.9%,远高于钢材消费量5.4%的增速。中厚板消费量占钢材消费总量的比例由2016年的8.5%提升至2022年的9.8%,提高了1.3个百分点。

未来需求中厚板传统需求趋于高端化清洁能源需求空间较大

第一,传统领域需求有增有降。展望“十四五”,钢结构、造船及石化行业受政策推动、需求牵引,仍将保持稳中有进的发展态势,带动中厚板需求增长、品种升级,钢结构用高强钢、集装箱船用高强度止裂钢、9Ni钢、临氢铬钼钢等高附加值中厚板产品的使用比例将进一步扩大。工程机械行业受房地产行业下行影响,未来难以恢复增长态势,工程机械用钢需求或将下降。(详见表1)

第二,清洁能源领域需求未来可期。2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论上宣布,中国将提高国家自主贡献力度,采取更加有力的政策和措施,力争于2030年前实现碳达峰、2060年前实现碳中和。“1+N”政策体系的不断完善,尤其是新增可再生能源消费不纳入能源消费总量控制政策的出台,极大促进了风电、水电等清洁能源发展,中厚板需求未来可期。(详见表2)

建议“十四五”投资新建中厚板生产线需谨慎结合市场特点及客户需求做好定位

第一,加强中厚板需求分析。“十四五”时期,我国仍将把发展经济的着力点放在实体经济上,保持制造业比重基本稳定,预计我国中厚板消费需求仍将保持在9200万吨左右的高位水平。由于区域发展不平衡,中厚板消费需求呈现非常明显的区域特点,华东和中南地区造船、石化、钢结构等主要用钢产业非常发达,中厚板消费量占全国的比例超过60%;西南和西北地区由于用钢产业规模相对较小,中厚板消费量占全国的比例不足20%。因此,新建中厚板生产线不但要开展全国市场研究,更要加强区域市场分析,通过准确识别所在区域市场的特点,紧密对接区域市场重点客户的个性化需求,不断提高区域市场占有率,以区域市场为支撑不断向全国市场拓展。

第二,实施产品结构调整。“十四五”时期,随着我国深入推进制造强国战略,增强制造业竞争优势,造船、石化、钢结构等用钢行业发展更加注重结构调整与产业升级。随着下游行业发展逐渐由规模、速度向质量、效益转变,中厚板产品消费需求将不断升级,尤其是高强度、耐腐蚀、长寿命、耐低温、耐高温等高端中厚板需求占比不断扩大。因此,拥有多条中厚板生产线的大型钢铁企业或专业化企业,应立足于实现中厚板主要品种、规格的规模化系列化生产,强化极限规格的供货保障能力,突出高端品种的研发生产能力,打造中厚板综合竞争力。中小规模的中厚板生产企业应结合自身定位,立足区域市场需求、企业研发能力及装备水平等情况,打造1个~2个拳头产品,推动细分产品系列化生产,提高区域竞争力。

第三,理性新建中厚板生产线。中厚板主要以品种钢为主,品种规格多、质量要求高、热处理工艺复杂,轧机装备投资普遍较大。“十四五”期间,虽然我国中厚板需求保持稳中有升的态势,但是增幅不大,远低于中厚板生产能力的增长速度,在钢铁行业发展承压、利润下降的大背景下,投资新建中厚板生产线更需谨慎。对于确需建设的中厚板项目,钢铁企业应立足企业实际情况,充分结合目标市场特点及重点客户需求进行产品定位,合理选择中厚板轧机工艺及轧机规格,切忌草率决策、盲目投资。

视角

中厚板后期减量幅度有限

在9月7日召开的2023船舶用钢供需座谈会上,中国钢铁工业协会副会长骆铁军指出,现在我国拥有中厚板产线70余条,产能超过1亿吨,其中宝武、鞍钢、沙钢、湘钢、日钢营口中板、南钢共拥有7套五米轧机。

报道显示,目前全国有7条正在新建的宽厚板生产线(含不锈钢),分别是:安钢周口钢铁5600毫米/5500毫米宽厚板生产线,设计产能为260万吨/年;广西钢铁3800毫米宽厚板生产线,一期工程设计产能200万吨/年;铜陵景昌一期投资28亿元拟建设一条年产160万吨3500毫米宽厚板生产线,二期投资28亿元拟建设一条年产140万吨3000毫米中厚板生产线;敬业集团3800毫米特种钢宽厚板产线,设计产能为200万吨/年;临沂钢投不锈钢3500毫米板材项目,可实现年产特色精品中厚板240万吨;陕钢汉钢3500毫米板材项目,设计产能为100万吨/年。经计算,全国总计新增1300万吨产能,这还不算其他钢铁厂家3000毫米~3500毫米的宽板产能。“有一点墨”认为,当前,中厚板产能过剩情况依旧严峻。

中国中厚板行业发展现状分析称,从2021年中厚板全国区域产能分布来看,中厚板的产能主要集中在华东和华北地区,占到全国总产能的68%,其中,华东占比达37%,华北占比达31%。报道认为,当前,我国范围内的中厚板产能分布、消费总量处于一种不平衡的状态,在这样的环境下,新建产能要尽可能地和当地的消费量相匹配。

我的钢铁网7月底报道称,华北京津冀地区的主要流通城市唐山已经正式实施了严格的环保限产政策,在利润的驱动下,后期中厚板的产量或许仍将继续维持在高位,即便小幅减量,其幅度仍然相当有限。同时,钢协数据显示,7月份,中厚板出口量环比下降20.6%至55.9万吨,为去年10月份以来最低水平,其中,厚钢板、中板环比分别下降27.4%、19.2%。钢协预计,受出口竞争力下滑、内外销价差收缩等因素影响,第三季度起国内企业出口接单量下降、出口效益收缩,同时在海外供应增加、贸易保护主义抬头的背景下,预计短期出口或延续回落态势,进口保持低位。

因此,综合来看,中厚板品种的高供给压力短期依然难以缓解。

Mysteel:79家钢企通过极致能效标杆验收

2026-08-05

国神公司煤炭产销超3000万吨,提质增效结硕果

2026-08-05

铁矿石一度逼近13个月低点,高成本供应或面临压力

2026-08-04

中钢协:下阶段严格落实钢铁出口许可证管理制度

2026-08-04

央行:继续实施好适度宽松的货币政策

2026-08-03

曹妃甸港区300万吨铁矿石“超级仓”通过验收

2026-08-03

发改委:将紧盯问题整改,深入整治“内卷式”竞争

2026-07-31

8月1日起,涉煤炭开采等488项国家标准将实施

2026-07-31

钢铁板块震荡反弹,柳钢股份涨停

2026-07-29

这些钢铁央企项目入选国资委重要名单

2026-07-29

杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱