2023-08-10

2023-08-10 1934

1934最近一段时间以来,人民币中间价与离在岸即期汇率之间的点差有显著拉大的趋势。不少市场人士注意到,近期离在岸汇率价格的点差拉大到六七百点的情况已不罕见。

本周以来,特别是8月8日,当天中间价与离岸人民币即期价差更是一度突破900点,当日美元兑人民币离岸即期价格也突破了7.25关口。

部分受访分析师认为,从相关模型趋势来看,人民币中间价和即期汇率近期存在较大的背离,有可能意味着央行已悄然启动逆周期因子调节。但也有部分受访人士认为,上述判断目前还属于推测,需要继续观察。

“从大趋势来看,随着美联储加息进入尾声,中国经济进一步加速复苏以及下半年进出口形势改善,预计下半年人民币汇率进一步企稳回升是大概率事件。”经济学家宋清辉向财联社记者表示。

人民币兑美元中间价和即期汇率价格点差拉大

人民币汇率中间价是即期银行间外汇交易市场和银行挂牌汇价的最重要参考指标。中国人民银行于每个工作日闭市后公布当日银行间外汇市场美元等交易货币对人民币的收盘价,作为下一个工作日该货币对人民币交易的中间价。

一般情况下,人民币即期汇率围绕中间价,在一定的区间内进行波动,但差距不会太大。以今年7月4日的数据为例,当天央行授权中国外汇交易中心公布的人民币中间价为7.2046元,当日上午10时,在岸人民币对美元汇率报7.2394,日内升值幅度为0.10%;离岸人民币对美元汇率报7.2486。

但财联社记者发现,近期已经多次发生人民币中间价和即期汇率点差拉大的情况。比如8月7日,人民币中间价为7.1380,但当日离岸人民币汇率最低达7.2054,在岸人民币汇率7.1949。以离岸即期最低点价格计,其与当日中间价之间的点差也达到674点。

某券商宏观分析师向财联社记者表示,从历史数据来看,人民币中间价和即期汇率大幅背离的情况不多见。其认为,近期此类现象一再发生,应当意味着央行已经悄然启动了逆周期因子调节,试图稳定人民币汇率。具体操作方式,是将中间价报价模型由“收盘价+一篮子货币汇率变化”调整为“收盘价+一篮子货币汇率变化+逆周期因子”。

“应该是7月份开始,监管方面明确释放稳定人民币汇率信号。比如将企业和金融机构的跨境融资宏观审慎调节参数从1.25上调至1.5。因此央行重启逆周期因子调节也在情理之中”。

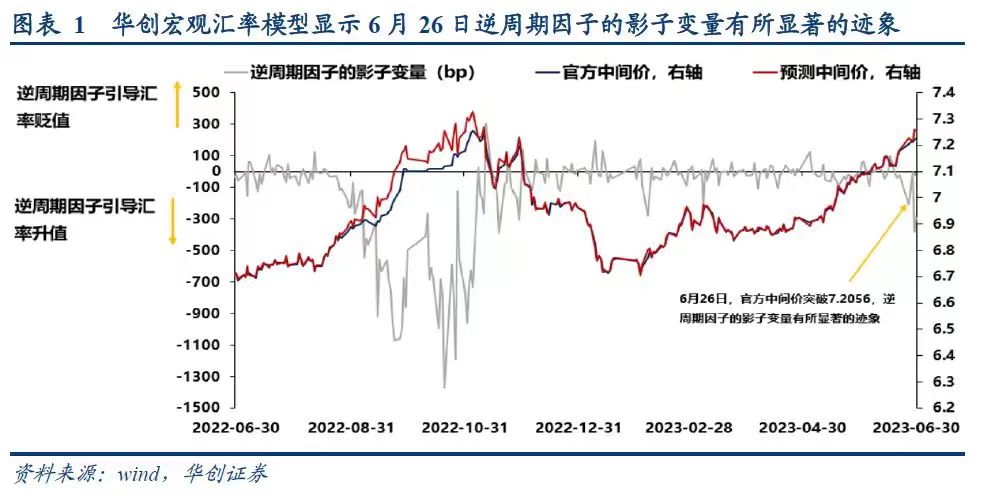

此外,根据华创证券发布的宏观汇率模型数据也显示,自从今年6月26日起,逆周期因子的影子变量有所显著的迹象。上述分析师认为,这也可以侧面佐证逆周期因子已经启动的判断。

不过,也有业内人士持不同看法。8月9日,上海金融与发展实验室主任曾刚即对财联社记者表示,上述判断目前还属于推测,还需要继续观察。

业内称近期人民币汇率调整有诸多因素

受访人士认为,相对于中间价的“稳步缓调”,人民币即期价格近期受到的扰动因素也不少,这或许也是中间价与即期价格点差拉大的一个驱动因素。

前述某券商宏观分析师即认为,近期人民币离岸汇率承压的市场驱动原因不少。比如,当地时间8月7日,意大利副总理马泰奥·萨尔维尼宣布,意大利政府将对银行近期因加息而产生的“超额”利润征收40%的税。这导致大量国际资本买入美元、美债等避险资产,抛售其他资产,从而影响人民币汇率。

另一个原因则是,在近期强势美元和美债压力下,部分市场参与者倾向于持有美元,这对人民币汇率也有直接的影响。财联记者注意到,美元指数在7月18日触及99.5526低点之后旋即持续反弹,不到一个月时间已经回到102上方区间。

面对当前情况,有关部门的底线何在?对此,上述分析师认为,在当前楼市、股市低迷的情况下,在“维护国内金融市场稳定”和“保汇率”之间,央行应当倾向于前者。不过,依据去年的历史经验来看,业内目前较为普遍的判断是7.3左右应当是央行能够容忍的底线。

经济学家宋清辉则对财联社记者表示,汇率的表现最终还是取决于经济形势。随着下半年经济的复苏,人民币资产依然具备长期的吸引力。目前的人民币中间价和即期汇率的大幅背离不会是常态,下预计下半年这一现象会得到显著改善,人民币中间价将会汇率基本一直,并保持相对稳定。

宝武资源公司增资至202.6亿,增幅约14%

2026-07-24

安阳市由8家钢铁冶炼企业整合为4家

2026-07-24

商务部:中美正就降税安排征求意见并将尽快推动实施

2026-07-23

光大期货:螺纹供需双弱,短期仍以震荡整理为主

2026-07-23

钢铁行业步入深度调整周期!沈彬:行业竞争不进则退、慢进也是退

2026-07-22

今年以来国内煤炭产量缺乏弹性,三季度行业供需格局有望继续改善

2026-07-22

供给收缩,焦煤价格表现相对强势

2026-07-17

OECD:全球钢铁市场呈现弱需求、低利用率态势

2026-07-17

国家统计局:上半年中国原煤产量23.7亿吨,同比降1.7%

2026-07-15

广西友发昆大管道首条螺旋钢管生产线顺利投产

2026-07-15

杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱