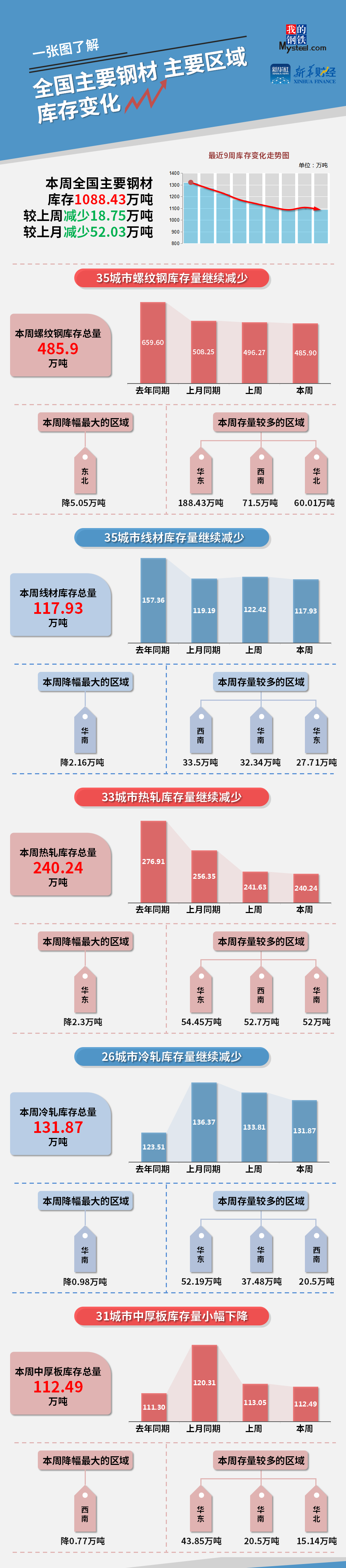

Mysteel和新华财经统计数据显示,本期(9月16日-9月22日),全国主要钢材社会库存1088.43万吨,较上一期减少18.75万吨,较上月同期减少52.03万吨;螺纹钢库存485.90万吨,较上一期减少10.37万吨。

本周五大品种总库存1590.46万吨,较上一期减少15.68万吨。供应方面,本周五大钢材品种产量环比微幅上行,目前钢厂有提高生产饱和度的计划,预计后期产量将稳步上行。需求方面,部分地区基建项目开始赶工作业,本周五大钢材品种周消费量环比上行。库存方面,本周社库均环比转降,主要是下游企业在国庆前的备货行为所导致。下周为国庆节前最后一周,下游企业的备货体量或比本周表现更为明显,预计去库幅度或出现扩张。

本周各品种钢材价格震荡运行,市场成交略有好转。虽然本周终端需求出现了温和性改善,但钢材市场处于供给强于需求的状态,市场信心仍偏弱。当前市场关注的焦点仍在需求端,若终端需求持续复苏,则钢价有望偏强运行。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)

2022-09-23

2022-09-23 3801

3801 杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱