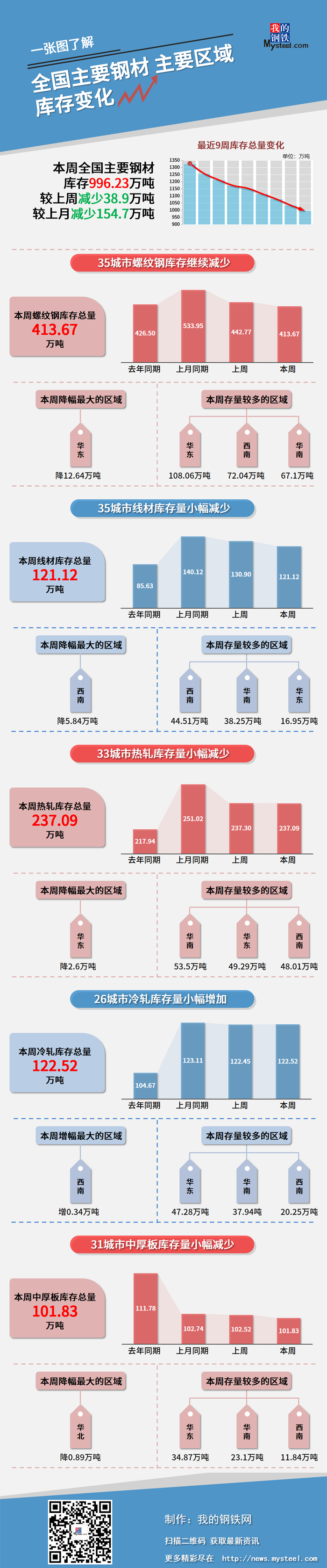

新华财经北京12月3日电(郑豪)Mysteel和新华财经统计数据显示,本周(11月26日-12月2日),全国主要钢材社会库存996.23万吨,较上周减少38.90万吨,较上月同期减少154.70万吨;螺纹钢库存413.67万吨,较上周减少29.10万吨。

本周五大品种总库存1508.37万吨,较上周减少87.85万吨。供应方面,本周建材增量明显,以华东表现最为突出;板材减产扩张,集中于华北区域;当前钢厂利润有所回升,生产积极性好转,但在限产背景下,预计短期钢材产量增量有限。需求方面,本周钢材表观消费量延续上行,但考虑到目前基建、地产、制造业表现仍一般,行业刚需持续性或难以维持,预计后期消费将出现回落。库存方面,短期内受供应持续性压缩和市场库存相对低位影响,整体去库或将延续,但随着在途资源陆续入库,库存拐点或在12月末出现。

本期各品种钢材现货价格震荡趋强,市场看涨情绪较高。目前来看,钢厂复产力度不大,但终端需求却并不稳定,多数工地在本轮赶工后已接近完工,地产端仍存在下行压力。短期来看,当前基本面对钢价仍有支撑,但考虑到淡季来临,需求或出现走弱,同时贸易商存在压低冬储成本的意愿,因此预计钢价或震荡偏弱运行。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+26城市冷轧库存+31城市中厚板库存)

2021-12-03

2021-12-03 2735

2735

杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱