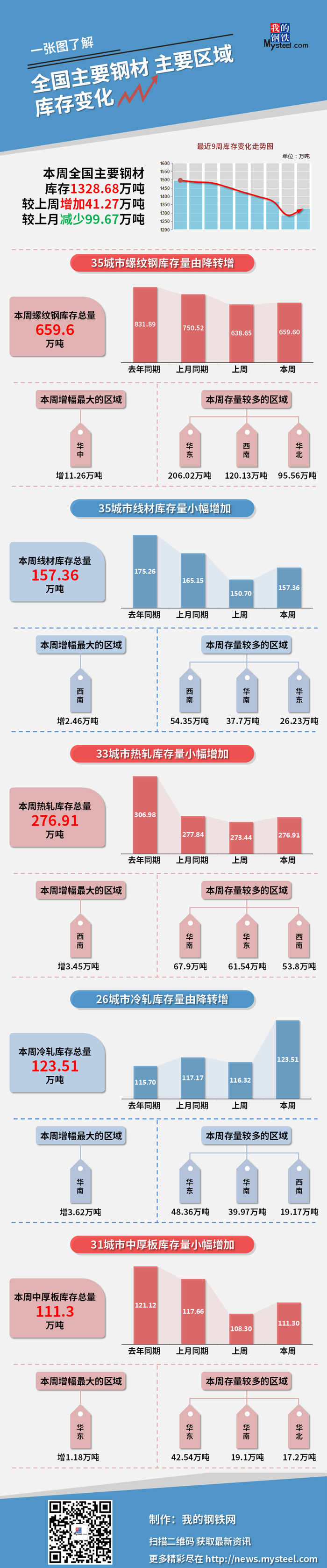

新华财经北京10月8日电(郑豪)Mysteel和新华财经统计数据显示,本周(10月1日-10月7日),全国主要钢材社会库存1328.68万吨,较上周增加41.27万吨,较上月同期减少99.67万吨;螺纹钢库存659.60万吨,较上周增加20.95万吨。

本周五大品种总库存1850.28万吨,较上周增加64.51万吨。供应方面,本周五大钢材品种供应环比转增,建材环比累增34.7万吨,板材环比累增0.4万吨;节后部分钢企出现复产行为,但当前全国范围内的限电、限产、能耗双控等政策措施放松概率较低,预计短期钢材供应仍存在缺口。需求方面,本期受假期休市影响,五大品种周消费量环比下行,但从近年国庆节后消费数据来看,节后第二周钢材消费量都有较为明显的回升,钢材需求仍有支撑。库存方面,受假期休市影响,在途资源到货周期延长,同时考虑到部分终端节前已提前采购备库,因此本期厂库社库双双累增。受前期疫情、汛情、资金等客观因素影响,终端需求释放节奏一再延后,因此预计下周交易正常运转后,库存将随着消费的逐步恢复而维持去化。

本期各品种钢材价格延续普涨格局,但交易氛围一般,市场存在一定恐高情绪。目前钢材市场处于供需双弱的紧平衡状态,供给或需求任一方出现变化都能导致价格出现较大波动。考虑到能耗双控背景下供给出现回升的可能性较低,而需求当下处于历年同期低位,前期被压制的消费在四季度存在边际转好空间,因此预计钢价后期延续偏强局面。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+26城市冷轧库存+31城市中厚板库存)

2021-10-09

2021-10-09 2079

2079

杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱