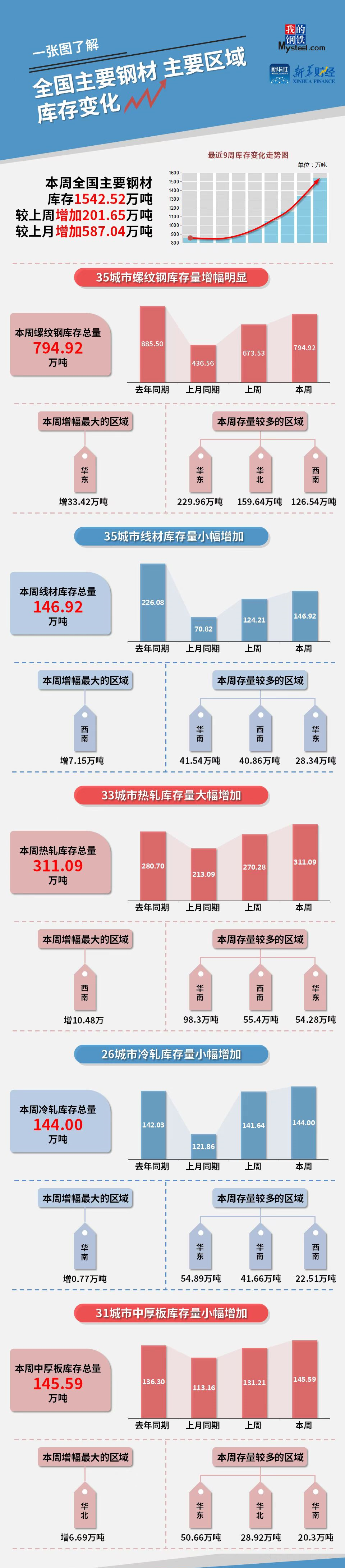

Mysteel和新华指数统计数据显示,本期(1月28日-2月2日),全国主要钢材社会库存1542.52万吨,较上一期增加201.65万吨,较上月同期增加587.04万吨;螺纹钢库存794.92万吨,较上一期增加121.39万吨。

本周五大品种总库存2218.36万吨,较上一期增加248.32万吨。供应方面,本周除线材外,其余品种钢材均出现增产,预计后期钢材产量稳步提升。需求方面,受季节性因素影响,当前建筑业返工比例低于制造业,因此本周建材消费环比微降,而板材消费环比增幅显著。库存方面,本周钢材社库累增幅度高于厂库,主因在于节后物流企业返工比例提升,市场被动接收在途资源,因此社库累增幅度突出。

本周主要钢材现货价格弱势运行,市场交易氛围仍表现冷清。近期宏观复苏预期持续了较长时间,而节后市场并未出现新消息刺激,在需求偏弱的现实矛盾不断积累下,市场担忧心理不断增加,因此本周钢价出现阶段性回调。现阶段市场不确定性因素较多,建议市场参与各方密切关注需求恢复情况以及宏观支撑力度。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+26城市冷轧库存+31城市中厚板库存)

2023-02-03

2023-02-03 2738

2738 杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱