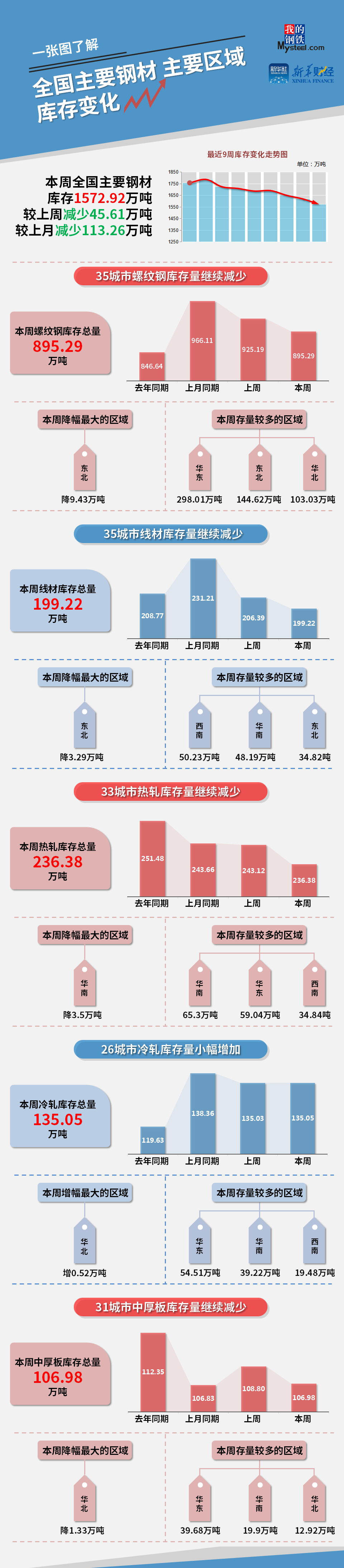

Mysteel和新华财经统计数据显示,本期(4月22日-4月28日),全国主要钢材社会库存1572.92万吨,较上一期减少45.61万吨,较上月同期减少113.26万吨;螺纹钢库存895.29万吨,较上一期减少29.90万吨。

本期五大品种总库存2261.12万吨,较上一期减少41.77万吨。供应方面,本周五大钢材品种供应延续分化,钢厂对生产结构持续调整,其中长材产量小幅下降,板材产量微幅上升,预计后期随着疫情影响程度减弱,钢材产量或出现上行。需求方面,本周五大钢材品种消费量环比微幅上行,目前地产和基建需求仍未出现显著增长。库存方面,本期库存降幅的扩张主要受钢厂发货节奏放缓,资源在途周期较长所导致,若五一后经济活动出现好转,则库存或加速去化。

本期各品种钢材价格偏弱运行,市场实际成交表现一般。已临近五月,疫情形势依旧复杂,前期市场的“强预期”逻辑已被证伪,各品种黑色系价格偏弱运行,其中钢材价格表现略强于炉料。目前终端需求决定于疫情恢复情况与政策力度,短期来看难以判断,但考虑到炼钢环节利润分配不合理,仍预计后期钢价将相对炉料价格转强,市场各方需警惕风险。

(备注:本文中钢材社会库存总量=35城市螺纹库存+35城市线材库存+33城市热轧库存+23城市冷轧库存+31城市中厚板库存)

2022-04-29

2022-04-29 840

840 杭州杭钢对外经济贸易有限公司

杭州杭钢对外经济贸易有限公司  企业邮箱

企业邮箱